在任何给定的时间,在一个特定的交易场所(如Binance、Huobi等),可以满足新到达市场订单的限价订单累计交易量,被称为流动性。交易所限价订单交易商的数量越来越多,每个交易商的限价订单规模越来越大,该交易所的流动性也就越强。流动性在今天的市场也必然有限:限价订单的数量是可以测量的,每个限价订单也都有一个有限的规模。

为了处理限价订单,绝大多数的现代交易所都有有条理的所谓集中订单簿(CLOB)。所谓集中订单簿,即所有新到达的限价订单被记录在一个表格中,有一列对应连续的价格增量,有一行记录附在每个价格增量上限价订单的大小。

上图展示了币安交易所常见的订单簿排列情况,分别对买盘和卖盘的限价订单簿进行了展示,包括不同阶梯的订单价格以及对应的挂单量,同时还附带不同价格阶梯的成交量,这些数据在进行高频策略开发时将非常有用,值得仔细研究。

理论上,限价订单簿通常被认为关于市场价格对称,在许多风险管理策略中,订单簿也被认为遵循正常的钟形曲线分布。无论哪种假设都不倾向于认为:订单簿很少是正常的,通常是不对称的。而事实上订单簿往往是随机的但是又呈现出一定的规律,优秀的高频交易往往能在订单簿上做出不同形态的应对,比如:当形成订单墙时,该如何应对?

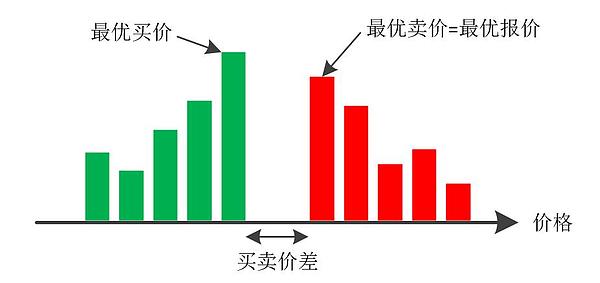

当一个新的限价订单到达时,对应于它的价格,它被放置在一个限价订单队列中。因为当今市场的所有价格受到最小挂单价格精度或者最小交易量的支配,基于价格的排序仓也就清楚地圈定了。最高价格的限价买单形成了最优买价,最低价格的限价卖单形成了最优卖价。最优卖价有时候被称为“最优报价”。在量化策略开发时,通过API获取到的asks数据即为卖单订单簿,bids数据即为买单订单簿。注意:在任何给定的时刻,在每一个价格,都存在一个有限的限价订单总量。

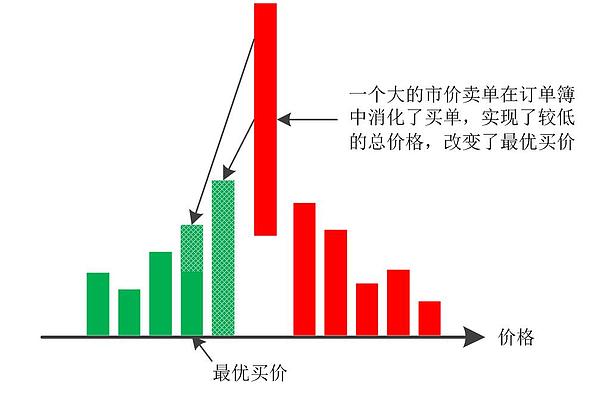

当市价买单到达时,从放置的最优卖价开始,与限价卖单撮合匹配。如果到达市价买单的大小大于最优卖单队列的大小,市场买卖盘的“扫光”是通过其他卖单队列的方向提高价格,在这些价格分笔上“吃掉”可获得的流动性。“扫光”过后,在卖方的限价订单处有一个明显的缺口,瞬间增加了买卖价差,并可能诱发随后的市场买单下移。市价卖单同理。

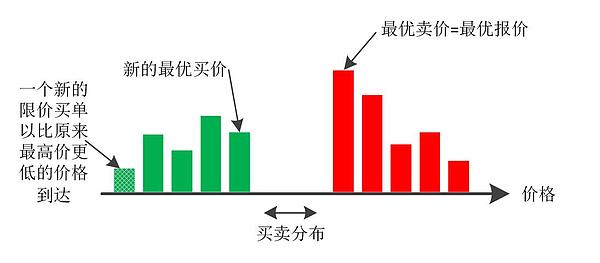

如果新进入买单的大小小于最优卖单的大小,并且总体最优卖单队列由若干放置的、在最优卖价的限价卖单组成,则限价卖单中与市场匹配的买单的决定可能根据交易所的不同而不同。目前大多数交易所实行价格-时间优先级,也称为限价订单的先进先出(FIFO)执行计划。目前主流的交易所均遵循先进先出原则。

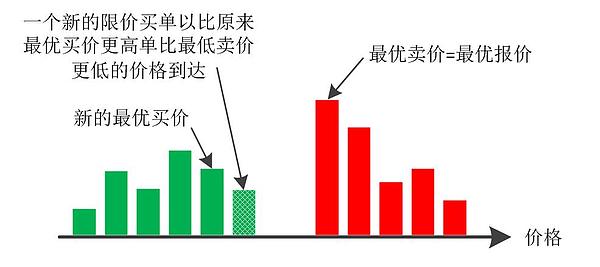

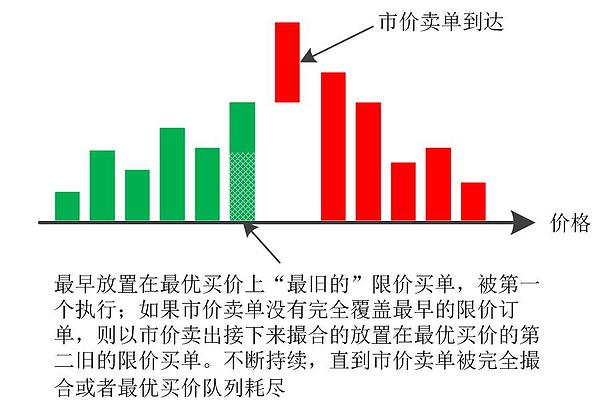

在时间-价格FIFO执行中,第一个到达的限价订单与该价格仓中第一个进入的市价订单被撮合,如下图:

来源:金色财经

| 欢迎光临 优惠论坛 (http://tcelue.co/) | Powered by Discuz! X3.1 |