“利润是生存的必要条件,而且是达成更重要目的的手段。利润就像人体需要的氧气、食物、水和血液一样,这些东西不是生命的目的。但是,没有它们,就没有生命。”

1994年,一代管理学大师詹姆斯·柯林斯,在《基业长青》一书中留下了关于利润的论述。而在移动互联网时代,互联网企业以扩张为先的发展逻辑中,盈利很长时间内不是一个有意义的指标。

直到疫情之后,随着全球经济不确定性蔓延,企业盈利突然有了迫切性,但并非所有公司都有及时转动方向盘的能力。相比之下,一家发展时间足够长、经历周期变化足够多的企业,更能给投资者稳稳的安全感。

4 w' F0 W9 x0 H+ N从2012年上市至今,欢聚集团完整经历了移动互联网爆发的十年,也成功从国内市场切换到全球市场。欢聚集团在去年实现剥离YY后首次全年盈利,今年Q1又再度盈利。

~& k0 O( F3 w) T+ ], n2 G如果说前十年的发展,是欢聚集团对上行周期的顺应,那下一个十年,这种发展方向的确定性,则将赋予它抵抗未来周期不确定性的能力。

周期转折中的定力

- \& ]* u3 e1 G/ U0 u* z% v2022年即将过半,但全球宏观经济依然在不确定性的影响下迟滞缓行。地缘问题、货币政策充满变数,股市也承受着明显的压力。其中,科技股局势早已从去年年尾的成长股杀估值,蔓延到巨头业绩和股价下滑。

宽松的周期正在结束,市场对投资对象的评估,也在变得谨慎。经历周期波动、抵御风险的能力得到前所未有的重视。

正是在这样的背景下,外界对中概股的关注度越发上升,作为全球化的代表企业,欢聚集团也承受着不一样的眼光。

首先,欢聚集团早在2012年就登陆纳斯达克,至今约有十年。可以说,它是中概股里除了网易这样国内首批上市互联网公司之外,经历市场波动最多的老玩家。同时,欢聚集团又和网易这类公司一样,从PC门户时代到移动互联网时代始终在行业占据一席之地。

$ S# G {8 @: Z4 A" e( l其次,从发展历程看,欢聚集团上市时,正是国内乃至全球移动互联网集中爆发前夕。随后,凭借出众的音视频产品积累,欢聚集团成功拓展自己的产品线,先是抓住移动互联网崛起机遇,YY乘势而起。后来,自2015年开始,该行业还在探索性出海时,就布局了从国内单一市场切换为全球化的多元市场的战略,产品形态也继续丰富。

1 a8 i# R$ [7 `5 a+ z/ ?data.ai 4 月中国非游戏厂商及应用出海收入榜显示,欢聚集团及其BIGO LIVE应用持续稳居厂商和应用双榜第二,Likee排名前十,Hago排名前30。

% @$ q5 v$ F4 L

最后,也是最凸显其安全边际的一点,欢聚集团的盈利确定性高,现金流充足,面对动荡的市场,能够做到“手里有粮,心里不慌”。

6 i" |5 D. f; k: t7 f& w从6月1日发布的2022年Q1财报来看,欢聚集团一季度收入6.238亿美元,净盈利2090万美元,净利率3.3%正向运营净现金流达5920万美元。其中,集团的基本盘,BIGO板块实现营收5.346亿美元,净盈利5990万美元,净利率11.2%。

回顾疫情以来宏观经济受影响的两年,欢聚集团从2019年9亿美元的营收规模,成长到了2021年26亿美元的营收规模,实现了全球业务的盈利。有此定力,正和它的发展史相呼应。

以产品和战略复利推动增长

) Q' c& E) Y: x. ^2 }' }回顾欢聚集团出海史,它能快人一步在海外站稳脚跟,而后开枝散叶,既是缘于从YY时代累积的音视频产品开发运营经营,更因为深谙全球化+本地化两手抓的制胜法则。

+ z5 N2 D& } U! i9 _弗若斯特沙利文此前在《2020年新兴市场社交平台发展白皮书》中预测,2024年全球社交网络市场规模将达到 2644 亿美元。其中,新兴市场南亚、北非、中东、东南亚的互联网用户同比增长分别达20%、14%、11%、8.2%。

这也意味着,厂商既要让产品整体功能的发展处于行业一线,又需要在设计细节、运营活动时考虑不同地区的用户偏好。

) e% I! O* G, U, Z: ]3 i举个例子来说,欢聚集团旗下Bigo Live就是本地化运营的标兵。

7 p+ y0 Y$ }3 C& P在欧洲,针对各国特色文化,Bigo Live举办线上才艺冠军联赛,以展现国家特色为主题的活动广受好评。在中东,Bigo Live联手Fun Plus,为游戏State of Survival主办直播游戏赛事。在马来西亚,Bigo Live与WeTV(腾讯视频海外版)达成合作,为马来西亚用户提供独家且符合当地民众喜好的流媒体内容。

& x: U4 B' ~" |- i7 m' q+ ?

类似地,Likee也继续创新垂类创作者互动途径,推出本地传统文化话题,并上线Friends功能,用户可以定向分享内容,降低用户制作、分享内容心理门槛,给予更多用户创作内容的机会。

第一季度Bigo Live人均开播时长环比提升9.9%,人均观看时长环比提升2.1%,用户活跃度进一步提升。而Likee认证创作者数量环比增长10.6%。

* z; C$ D8 B/ D" o6 F# O* z可见,本地化运营在用户层面的作用就是鼓励创作、消费和分享内容,这种基于文化开展的运营,才是最能打动不同地区用户的有效手段。

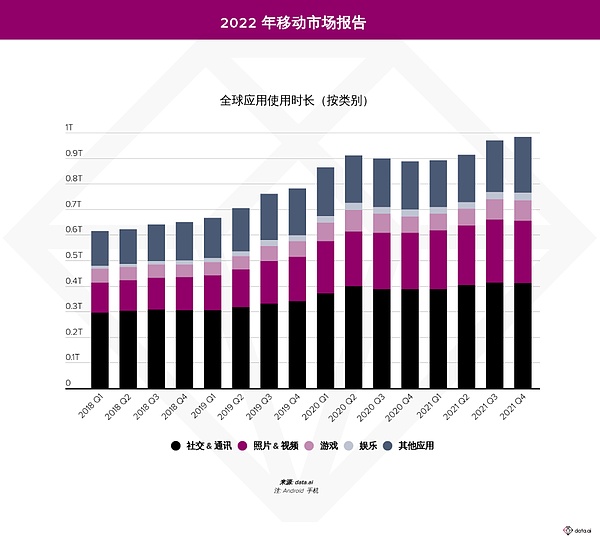

; T/ I6 D. U9 \0 x7 g值得一提的是,社交正与音视频前所未有地融合在一起。data.ai 发布的《2022 年移动市场报告》显示,2021年,用户有70%的时间花在了社交与照片、视频应用上。

其中,排名前 25 名的直播应用的使用时长的增长速度比整体社交市场快9倍,前25名直播应用的用户支出从2020年的24亿美元增长到了2021年的38亿美元,同比增长了57%。

, P. b7 u7 z# k

也就是说,在这个不少互联网产品为流量发愁的时代,音视频社交直播依然能收获“稳稳的幸福”。无论用户偏好还是支出意愿,它都有着显著的增长空间。未来,欢聚集团既要坚持已经验证的运营路线,又要围绕这些趋势做创新。

" X; S, ?' P; q. r落实到产品上,Likee短视频和直播功能的服务建设和连接正在加强,Q1人均观看直播时长环比提升45.6%,直播DAU渗透率环比提升10.9%,直播次日留存率环比提升2.9%。

' N3 l( d" C3 ?* J. X+ K$ X而Hago在一季度上线全新Hago Space频道,用户自己设计3D个人虚拟形象,并在虚拟3D场景中互动,进一步丰富用户互动体验。Bigo Live也升级“虚拟主播”功能,为用户提供更多个性化虚拟形象设置选项。

综合来看,产品创新、本地化运营和用户需求洞察一定是并行不悖、互相结合而成的。所谓的内容生态,需要产品矩阵内每个模块都有其作用,才能既强化老用户心智,增加内容广度和深度,又实现更广泛的全球化,同时转化为长期增长动力,形成收益。这就是产品和战略带来的“复利”。

长期来看,这条赛道是互联网行业的优质防御型赛道。而长期深耕这条赛道的欢聚集团,必然在抵抗风险方面具备独特价值。

8 P. ?. C4 L7 X" k; R7 O6 n投资导向与长期价值

0 r e/ a& `& r2 I随着互联网行业整体开始趋向理性发展,ROI(投资回报率)正逐步成为行业的重要导向,长期增长和短期利润的平衡正变得更加重要。

: f, u L2 d* y2 x9 P: d: G一定程度上,现在可能是投资中概股或是互联网股最好的时候之一。

. f S. E6 X9 ]4 e. h一方面是公司回归理性后的经营确定性增加,另一方面,最近一个季度,政策方面无论是对中概股还是互联网数字经济,都释放了极大的善意。

市场原本就全球化的欢聚集团,风险是分散的,利好兑现力度应当更大。此前,花旗在给予欢聚集团“买入”评级时,给出的主要理由就是强劲的现金流和具有吸引力的估值。而欢聚本季度财报发布后,野村证券则称其为一支“防守型”股票。

0 S1 P: d" w+ Q q- \值得一提的是,考虑到当前业务的稳定和全球化持续增长的预期,欢聚集团在回馈股东上的动作可圈可点。

2020年,欢聚集团宣布了总额达到5亿美金的分红计划,分三年派发,截止到一季度,已经累计派息2.6亿美元;2021年欢聚追加了12亿美金的股票回购计划,到一季度末,已累计回购了该计划下的3.2亿美元股票。

* G" G5 \6 A/ [3 Q) o1 Z! c* z5 i$ x# N在回馈股东这方面,欢聚集团既有慷慨的意愿,也有足够的实力。实际上,它能在当前市场背景下依然关注股东利益,本身已经体现出内部战略具有很强的稳定性,不会轻易为外界环境影响。

* A1 Q: a/ j' M业绩兑现加速,估值也将面临边际改善,这一切都与欢聚集团的内在韧性关系匪浅。很少有什么机会可以让外界真正领会一家公司战略层面的先进性,当前特殊的宏观背景算一个。

/ o% R% V; j* P( L. w万物皆有周期,互联网也不例外。但拉长时间线,周期中出现的总是泡沫,韧性越强的公司,越是在周期冲击中被打磨得更加稳重。

对比那些兴起和衰落都靠“时也,命也”的公司,欢聚集团是有内驱力的。从产品到运营再到战略,能自我革新,自然不怕行路难。对它来说,见过大风大浪后前路只有一条,长风破浪会有时,直挂云帆济沧海。

% t% F/ k% f% v6 V: K文章来源:美股研究社

来源:金色财经

| 欢迎光临 优惠论坛 (https://tcelue.co/) | Powered by Discuz! X3.1 |